Werbung

Flyer mit weiteren Informationen zum Download

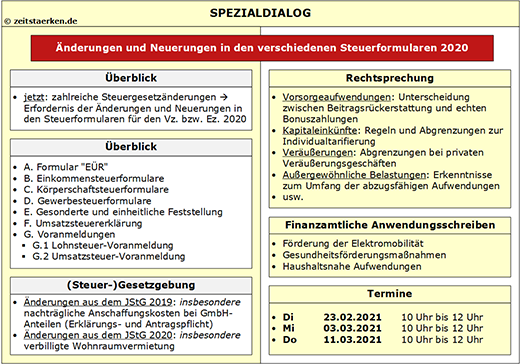

Auch für die neuen Steuerformulare 2020 ist mit Änderungen in der Einkommen-, Gewerbe- und Körperschaftsteuer sowie der gesonderten und einheitlichen Feststellung oder dem Formular „EÜR“ zu rechnen.

Der SPEZIALDIALOG „Änderungen und Neuerungen in den verschiedenen Steuerformularen 2020“ zeigt die Änderungen - soweit möglich - anhand von Beispielen auf. Dabei werden auch die wichtigsten Änderungen für den Veranlagungszeitraum 2020 angesprochen.

Frühbucherrabatt

Wir gewähren bei jeder Anmeldung bis zum 31. Dezember 2020 einen Frühbucherrabatt.

Büroticket

Wir bieten Ihnen die Möglichkeit, einen weiteren Rabatt über das sog. „Büroticket“ zu nutzen. Das Büroticket wirkt für jeden Teilnehmer (5 % / TN), wenn Sie mindestens vier Teilnehmer für diesen SPEZIALDIALOG anmelden. Kontaktieren Sie uns hierzu vor der Buchung per E-Mail mit Ihren gewünschten Teilnehmernamen und den dazugehörigen persönlichen E-Mail-Adressen unter veranstaltung@zeitstaerken.de.

Zur Buchung

BMF: Anzuwendende BFH-Rechtsprechung - Einkommensteuer

Sehr geehrte Kolleginnen und Kollegen,

das Bundesministerium der Finanzen (BMF) hat im Bundessteuerblatt (vom 30.10.2020, Nr. 15, Teil II) viele im „AKTUELLEN STEUERDIALOG“ besprochene BFH-Urteile für allgemein gültig erklärt. Es lohnt sich einen Blick – gerade für die Beratungspraxis – darauf zu werfen. Hier ein Blick auf die BFH-Rechtsprechung im Bereich der Einkommensteuer.

Werbungskosten: Keine doppelte Berücksichtigung von lediglich einmal getragenem Aufwand des Steuerpflichtigen

Bestandskräftig zu Unrecht als sofort abziehbarer Erhaltungsaufwand geltend gemachte Anschaffungskosten führen zu einer Minderung des AfA-Volumens.

Fehlerhaft sofort abzugsfähig gestellte Anschaffungskosten als Erhaltungsaufwand stehen insoweit – zur Vermeidung einer doppelten Berücksichtigung – einer Weiterführung der AfA nicht zur Verfügung. Ein Abzug der AfA ist unzulässig (BFH vom 28.4.2020, IX R 14/19, BStBl. II 2020, 545; zeitstaerken.PLUS: CD 0001 0009 2020 0011).

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer