Werbung

Büroticket

Wir bieten Ihnen die Möglichkeit, einen weiteren Rabatt über das sog. „Büroticket“ zu nutzen.

Das Büroticket wirkt für jeden Teilnehmer (5 % / TN), wenn Sie mindestens vier Teilnehmer für das „Jahreswechselseminar 2020/2021“ anmelden.

Kontaktieren Sie uns hierzu vor der Buchung per E-Mail mit Ihren gewünschten Teilnehmernamen und den dazugehörigen persönlichen E-Mail-Adressen unter veranstaltung@zeitstaerken.de.

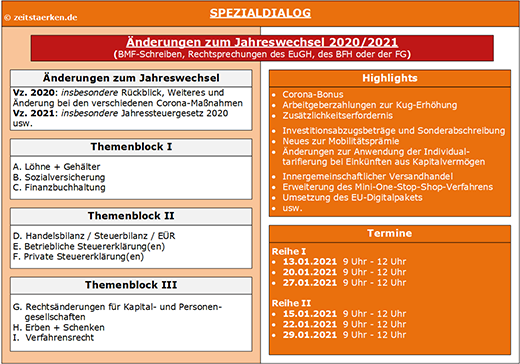

Flyer mit weiteren Informationen zum Download

Zur Buchung

BMF: Anzuwendende BFH-Rechtsprechung - Umsatzsteuer

Sehr geehrte Kolleginnen und Kollegen,

das Bundesministerium der Finanzen (BMF) hat im Bundessteuerblatt (vom 30.10.2020, Nr. 15, Teil II) viele im „AKTUELLEN STEUERDIALOG“ besprochene BFH-Urteile für allgemein gültig erklärt. Es lohnt sich einen Blick – gerade für die Beratungspraxis – darauf zu werfen. Hier ein Blick auf die BFH-Rechtsprechung im Bereich der Umsatzsteuer.

Umsatzsteuerbefreiung bei Ausfuhrlieferungen: Auswirkungen der sog. EuGH-Missbrauchsrechtsprechung

BFH

Das Ausstellen einer unterfakturierten Zweitrechnung führt nicht dazu, die Steuerfreiheit für die Ausfuhrlieferung aufgrund einer vom Abnehmer zu Lasten des Steueraufkommens eines Drittstaats begangenen Steuerhinterziehung zu versagen (BFH vom 12.03.2020, V R 20/19, BStBl. II 2020, 608; zeitstaerken.PLUS: FD 0500 0006 2020 0002).

BMF

Die Finanzverwaltung hat die Voraussetzungen für die Inanspruchnahme der Umsatzsteuerbefreiung bei Ausfuhrlieferungen an die ergangene EuGH-Rechtsprechung zur Auswirkung der sog. Missbrauchsrechtsprechung veröffentlicht (BMF-Schreiben vom 25.6.2020, III C 3 - S 7134/19/10003; zeitstaerken.PLUS: FD 0500 0006 2020 0002).

Die Finanzverwaltung versagt damit die Umsatzsteuerbefreiung bei Ausfuhrlieferungen auch dann, wenn gar keine Mehrwertsteuerhinterziehung aufgrund eines Drittlands-Sachverhalts eingetreten ist.

Beratung

Nach Auffassung des FG Rheinland-Pfalz, der sich der BFH in einem aktuellen Urteil grundsätzlich angeschlossen hat, ist abweichend von der finanzverwaltlichen Auffassung die Steuerfreiheit der Ausfuhrlieferung nur dann gefährdet, sofern sich der liefernde Unternehmer an einem Betrug zum Nachteil der EU beteiligt hat. Der liefernde Unternehmer kann „nur“ wegen einer Steuerhinterziehung des Erwerbers im Drittstaat seine Umsatzsteuerbefreiung bei der Ausfuhrlieferung nicht verlieren (BFH vom 12.03.2020, V R 20/19, BStBl. II 2020, 608; zeitstaerken.PLUS: FD 0500 0006 2020 0002; FG Rheinland-Pfalz vom 28.5.2019, 3 K 1391/17, nrkr.; BFH vom 11.3.2020, XI R 38/18.).

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer