Werbung

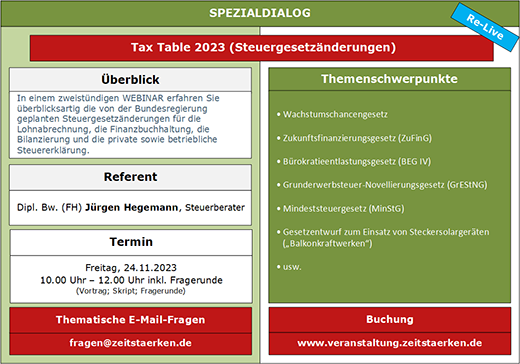

SPEZIALDIALOG: Tax Table 2023 (Steuergesetzänderungen)

Termin:

Freitag, 24.11.2023, 10.00 - 12.00 Uhr

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download

Zur Buchung

Sehr geehrte Kolleginnen und Kollegen,

mit Wirkung zum 01.01.2024 wird die Modernisierung des Personengesellschaftsrechts (MoPeG) wirksam. Das Gesellschaftsvermögen (§ 713 BGB n. F.) und verschiedene andere Aspekte, beispielsweise die Einführung des Anteilsprinzips anstatt des Pro-Kopf-Prinzips (§ 170 Abs. 2 HGB n. F.) sind auch im Steuerrecht beachtenswert. Es bedarf dafür allerdings gesetzlicher Klarstellungen. Im Regierungsentwurf des sog. Wachstumschancengesetzes ist eine Modernisierung der Abgabenordnung vorgesehen. Der parlamentarische Weg des Wachstumschancengesetzes ist zwischenzeitlich eröffnet worden: (1) 08.09.2023 - BR-Drucksache 433/23 (Gesetzentwurf Bundesregierung) und (2) 02.10.2023 - BT-Drucksache 20/8628 (Gesetzentwurf Bundesregierung).

Änderung des § 39 Abs. 2 Nr. 2 AO

Wirtschaftsgüter, die mehreren zur gesamten Hand oder einer rechtsfähigen Personengesellschaft zustehen, werden den Beteiligten oder Gesellschaftern anteilig zugerechnet, soweit eine getrennte Zurechnung für die Besteuerung erforderlich ist. Rechtsfähige Personengesellschaften gelten für Zwecke der Ertragsbesteuerung als Gesamthand und deren Vermögen als Gesamthandsvermögen.“

Diese gesetzliche Klarstellung sorgt (wohl) für eine sorgenfreie Weiteranwendung des Transparenzprinzips (§ 15 Abs. 1 Satz 1 Nr. 2 EStG), der Infektionswirkung (§ 15 Abs. 3 Nr. 1 EStG) und der Übertragung eines gesamten Mitunternehmeranteils (§ 6 Abs. 3 EStG; § 16 Abs. 1 Satz 1 Nr. 2 EStG) sowie der Einzelwirtschaftsgutübertragungen (§ 6 Abs. 5 EStG).

Ihr Team zeitstaerken.de

StB Jürgen Hegemann