Werbung

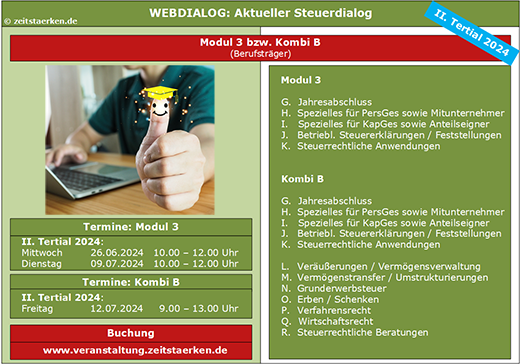

WEBDIALOG: Aktueller Steuerdialog 2024, II. Tertial, Modul 3 / Kombi B

Termine Modul 3:

Mittwoch, 26.06.2024, 10.00 - 12.00 Uhr

Dienstag, 09.07.2024, 10.00 - 12.00 Uhr

Termin Kombi B:

Freitag, 12.07.2024, 09.00 - 13.00 Uhr

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

BMF: Anzuwendende BFH-Rechtsprechung – Einkommensteuer

Sehr geehrte Kolleginnen und Kollegen,

das Bundesministerium der Finanzen (BMF) hat im Bundessteuerblatt (vom 11.04.2024, Nr. 6 Teil II) viele im „AKTUELLEN STEUERDIALOG“ besprochene BFH-Urteile für allgemein gültig erklärt. Es lohnt sich einen Blick – gerade für die Beratungspraxis – darauf zu werfen. Hier ein Blick auf die BFH-Rechtsprechung im Bereich der Einkommensteuer.

(Steuer-)Bilanzielle Behandlung eines Beteiligungsbetrags beim sog. Restwert-Absicherungsmodell (Kfz-Händler)

Der BFH hat die Passivierung einer Verbindlichkeit abgelehnt, wenn ein Kfz-Händler zur Übernahme des Restwertrisikos bei Rückgaben im sog. Leasing-Restwertmodell zu leistende „Beteiligungsbeiträge“ zu Beginn des Leasingvertrags zeitlich vereinbart. Eine Rückstellungspassivierung ist ausgeschlossen (BFH vom 13.09.2023, XI R 20/20, BStBl. II 2024, 252; zeitstaerken.PLUS: CD 0001 0005 2024 0001).

Diese BFH-Entscheidung bestätigt die bisherige BFH-Rechtsprechung zur (steuer-)bilanziellen Behandlung von Verbindlichkeiten und Rückstellungen bei schwebenden Geschäften.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann