Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Berufsträger - Alle Termine!

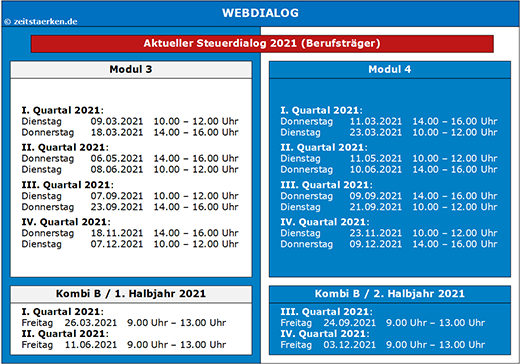

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

Referentenentwurf: Fondsstandortgesetz (FoG)

Sehr geehrte Kolleginnen und Kollegen,

im Rahmen des sog. Fondsstandortgesetzes (FoG), welches am 01.12.2020 vom Bundesministerium der Finanzen (BMF) als Referentenentwurf vorgelegt worden ist, werden u. a. auch einkommensteuerrechtliche Regelungen im Bereich der Mitarbeiterbeteiligung verbessert

- Erhöhung des steuerfreien Höchstbetrags für Vermögensbeteiligungen und

- Einführung eines Besteuerungsmoratoriums für Vermögensbeteiligungen von ArbeitnehmerInnen an Start-Ups

Höchstbetrag für Vermögensbeteiligungen

Zur Stärkung der Attraktivität der Mitarbeiterkapitalbeteiligung soll mit Wirkung zum 01.07.2021 der steuerfreie Höchstbetrag für Vermögensbeteiligungen von 360 € auf 720 € p.a. (§ 3 Nr. 39 EStG) angehoben werden (Art. 3 FoG).

Besteuerungsmoratorium für ArbeitnehmerInnen-Vermögensbeteiligungen

Zudem wird insbesondere für Arbeitnehmerinnen und Arbeitnehmer von Start-Up-Unternehmen in das Einkommensteuergesetz eine Regelung aufgenommen (§ 19a EStG-E.), nach der die Einkünfte aus der Übertragung von Vermögensbeteiligungen am Unternehmen des Arbeitgebers zunächst nicht besteuert werden. Die Besteuerung erfolgt erst zu einem späteren Zeitpunkt, in der Regel im Zeitpunkt der Veräußerung, spätestens nach 10 Jahren oder bei einem Arbeitgeberwechsel (Art. 3 FoG).

Zeitliche Anwendung

Die Neuerungen sollen mit Wirkung ab dem 01.07.2020 anzuwenden sein (Art. 8 Abs. 8 i. V. m. Art. 3 FoG).

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer