Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Mitarbeiter - Alle Termine!

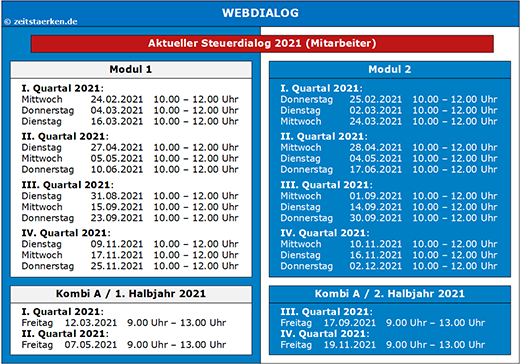

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

BMF: Anzuwendende BFH-Rechtsprechung - Umsatzsteuer

Sehr geehrte Kolleginnen und Kollegen,

das Bundesministerium der Finanzen (BMF) hat im Bundessteuerblatt (vom 30.10.2020, Nr. 15, Teil II) viele im „AKTUELLEN STEUERDIALOG“ besprochene BFH-Urteile für allgemein gültig erklärt. Es lohnt sich einen Blick – gerade für die Beratungspraxis – darauf zu werfen. Hier ein Blick auf die BFH-Rechtsprechung im Bereich der Umsatzsteuer.

Qualifizierte Rechnung: Rückwirkung und Voraussetzungen einer berichtigenden Rechnung

BFH

Berichtigt der Unternehmer eine Rechnung, wirkt dies auf den Zeitpunkt zurück, in dem die Rechnung erstmals ausgestellt wurde (BFH vom 20.10.2016, V R 26/15, BStBl. II 2020, 593; zeitstaerken.PLUS: CD 0500 0015 2016 0013; AD 0500 0015 2016 0023; CD 0500 0015 2017 0001). Durch die rückwirkende Rechnungsberichtigung entstehen keine Nachzahlungszinsen.

Die Rückwirkung einer Rechnungsberichtigung am Vorsteuerabzug gilt unabhängig davon, ob die Berichtigung zum Vorteil oder zum Nachteil des Leistungsempfängers wirkt. Auch der Stornierung einer Rechnung nebst Neuausstellung einer sie ersetzenden Rechnung kann eine solche Rückwirkung zukommen (BFH vom 22.1.2020, XI R 10/17, BStBl. II 2020, 601; zeitstaerken.PLUS: CD 0500 0015 2020 0004). Der BFH bestätigt, dass unvollständige Rechnungen mit Rückwirkung berichtigt werden können, so dass der Vorsteuerabzug von Anfang an wirksam ist.

BMF

Die Ausübung des Rechts auf Vorsteuerabzug setzt neben dem Vorliegen der (i) materiellen Voraussetzungen auch weiterhin den (ii) Besitz einer Rechnung voraus. Insbesondere kann die Berechtigung zum Vorsteuerabzug nicht durch bloßen Zeugenbeweis nachgewiesen werden oder eine Rechnung als formelle Anforderung für den Vorsteuerabzug komplett entfallen (BMF-Schreiben vom 18.9.2020, III C 2 - S 7286-a/19/10001; zeitstaerken.PLUS: FD 0500 0015 2020 0008; FD 0500 0015 2020 0009).

Beratung

Vielmehr ist der Fall der fehlenden Rechnung von dem Fall der Berichtigung einer zuvor fehlerhaft erteilten Rechnung abzugrenzen. Die rückwirkende Berichtigung einer fehlerhaften Rechnung erfordert die Erfüllung – von Anfang an – von fünf Mindestanforderungen (sog. „Give-me-five-Prinzip“).

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer