Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Mitarbeiter - Alle Termine!

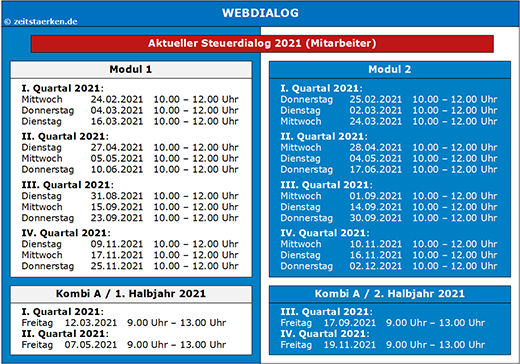

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

Hib: Umsatzsteuer auf (Unternehmer-)Sachspenden

Sehr geehrte Kolleginnen und Kollegen,

das Bundesministerium der Finanzen (BMF) bekam eine – immer wieder – interessante Frage aus dem Umsatzsteuerrecht von Frau Katja Hessel, FDP-Fraktion, (Drucksache 19/25435 [Vorabversion] vom 18.12.2020, Seite 28/29):

Frage

„Prüft die Bundesregierung eine Umsatzsteuerbefreiung von Sachspenden an gemeinnützige Organisationen angesichts der Tatsache, dass Belgien und Frankreich umsatzsteuerbefreite Sachspenden offenbar unionsrechtskonform zulassen, und wenn nein, warum nicht? (vgl. „Wir stehen in den Startlöchern, um Sachspenden zu skalieren“ (aboutamazon.de))

Antwort

„In Übereinstimmung mit den verbindlichen Vorgaben des Mehrwertsteuerrechts der Union wird auf unentgeltliche Wertabgaben eines Unternehmers (z. B. Sachspenden) dann keine Umsatzsteuer erhoben, wenn der gespendete Gegenstand

- bei seinem Erwerb oder seiner Herstellung nicht oder teilweise nicht zum Vorsteuerabzug berechtigt hat,

- es sich um einen Gegenstand von geringem Wert handelt oder

- der Gegenstand objektiv wertlos ist.

Dies ist im nationalen Recht, soweit es Gegenstände betrifft, durch § 3 Absatz 1b des Umsatzsteuergesetzes umgesetzt.

Darüber hinaus enthält das Unionsrecht aus Sicht der Bundesregierung keine Grundlage, Sachspenden an gemeinnützige Organisationen generell von jeglicher Umsatzbesteuerung auszunehmen.

Die Rechts- und Verwaltungspraxis anderer Mitgliedstaaten bewertet die Bundesregierung nicht.“

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer