Werbung

WEBDIALOG: Aktueller Steuerdialog 2021, II. Quartal - Modul 3 / Kombi B

Termine Modul 3:

Donnerstag, 06.05.2021, 14.00 - 16.00 Uhr

Dienstag, 08.06.2021, 10.00 - 12.00 Uhr

Termin Kombi B:

Freitag, 11.06.2021, 9.00 - 13.00 Uhr

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

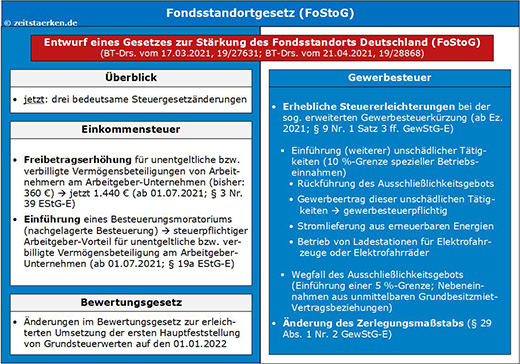

FoStoG: Verschiedenste Steuergesetzänderungen

Sehr geehrte Kolleginnen und Kollegen,

der Steuergesetzgeber hat das „Gesetz zur Stärkung des Fondsstandorts Deutschland und zur Umsetzung der Richtlinie (EU) 2019/1160 zur Änderung der Richtlinien 2009/65/EG und 2011/61/EU im Hinblick auf den grenzüberschreitenden Vertrieb von Organismen für gemeinsame Anlagen (Fondsstandortgesetz – FoStoG)“ vorangetrieben (BT-Drs. vom 17.03.2021, 19/27631; zeitstaerken.PLUS: SD 0000 2021 0001; BT-Drs. 21.04.2021, 1928868). Die Liste der (geplanten) Steuergesetzänderungen hat sich wesentlich verlängert.

[Schaubild: SD 0000 2021 0001]

Einkommensteuer

Jetzt soll der Freibetrag für unentgeltliche / verbilligte Vermögensbeteiligungen von Arbeitnehmern am Arbeitgeber-Unternehmen von bisher 360 € auf sodann 1.440 € erhöht werden (ab 01.07.2021; § 3 Nr. 39 EStG-E).

Zusätzlich ist geplant, dass eine Sondervorschrift für Einkünfte aus nichtselbstständiger Arbeit bei Vermögensbeteiligungen zur Einführung eines sog. Besteuerungsmoratoriums führt. Die Nachversteuerung umfasst die unentgeltliche bzw. verbilligte Beteiligung von Arbeitnehmern am Arbeitgeber-Unternehmen und den daraus resultierenden steuerpflichtigen geldwerten Vorteilen (ab 01.07.2021; § 19a EStG-E).

Gewerbesteuer

Erhebliche Steuererleichterungen sind bei der Gewährung der sog. erweiterten Gewerbesteuerkürzung (ab Ez. 2021; § 9 Nr. 1 Satz 3 ff. GewStG-E) geplant nämlich die Einführung (weiterer) unschädlicher Tätigkeiten (10 %-Grenze spezieller Betriebseinnahmen) und damit eine Rückführung des Ausschließlichkeitsgebots.

Der Gewerbeertrag dieser unschädlichen Tätigkeiten ist gewerbesteuerpflichtig.

Die zukünftig unschädlichen Tätigkeiten umfassen:

- Stromlieferung aus erneuerbaren Energien

- Betrieb von Ladestationen für Elektrofahrzeuge oder Elektrofahrräder

Dazu kommt der Wegfall des Ausschließlichkeitsgebots aufgrund der geplanten Einführung einer 5 %-Grenze für Nebeneinnahmen aus unmittelbaren Grundbesitzmietvertragsbeziehungen.

Auch die Änderung des Zerlegungsmaßstabs (§ 29 Abs. 1 Nr. 2 GewStG-E) ist vorgesehen.

Bewertungsgesetz

Die Änderungen im Bewertungsgesetz zur erleichterten Umsetzung der ersten Hauptfeststellung von Grundsteuerwerten auf den 01.01.2022.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer