Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Mitarbeiter - Alle Termine!

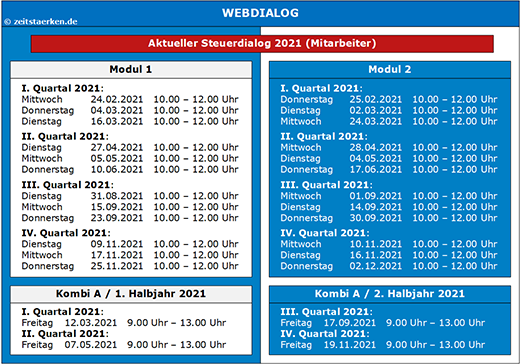

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

FG: Vorsteuerabzug ohne Vorlage einer ordnungsgemäßen Rechnung (Ausnahmefall)

Sehr geehrte Kolleginnen und Kollegen,

das FG Münster wendete in einem aktuellen Urteilsfall die ergangen EuGH-Rechtsprechung „Vadan“ an, und das zugunsten des Unternehmers. In der EuGH-Rechtsprechung „Vadan“ wird zwar klargestellt, dass auch unionsrechtlich ein Unternehmer für den Vorsteuerabzug grundsätzlich eine qualifizierte Rechnung besitzen soll (EuGH vom 21.11.2018, Vadan, C-664/16, BB 2018, 2901; zeitstaerken.PLUS: CD 0500 0015 2018 0016).

Aber wie heißt es doch so schön: „Zu jedem Grundsatz gibt es eine Ausnahme“ (vgl. FG Münster vom 25.02.2020, 5 K 2066/18 U, DStRE 2020, 1508, rkr.)

Das strikte Erfordernis der formellen Voraussetzung des sog. Rechnungsbesitzes tritt allerdings hinter den Grundsatz der Neutralität und der Verhältnismäßigkeit zurück, wenn der Unternehmer ausreichend nachweisen kann, „ … dass ihm andere Steuerpflichtige auf einer vorausgehenden Umsatzstufe tatsächlich Gegenstände oder Dienstleistungen geliefert bzw. erbracht haben, die seinen der Mehrwertsteuer unterliegenden Umsätzen dienten und für die er die Mehrwertsteuer tatsächlich entrichtet hat (EuGH vom 21.11.2018, Vadan, C-664/16, a. a. O., Rn. 44).

Sachverhalt

Der deutsche Unternehmer hat aus vielen hintereinander tatsächlich bezahlten Mobilfunkrechnungen die Vorsteuer geltend gemacht. Allerdings fehlten die tatsächlichen Rechnungen mit offenem Steuerausweis. Der Unternehmer konnte nur Aufstellungen vorlegen, aus denen hervorging wie hoch die jeweilige monatliche Mobilfunkrechnung sei und wann diese bezahlt wurde (dies ergab auch die Kontrolle der Bankkontoauszüge).

Das Finanzamt versagte den Vorsteuerabzug mit der Begründung der fehlenden Eingangsrechnung.

Das FG Münster gewährte den Vorsteuerabzug – entgegen der Auffassung der Finanzverwaltung – weil die vom Unternehmer vorgelegten Aufstellungen und der Lebenssachverhalt – ausnahmsweise – ausreichend seien (FG Münster vom 25.02.2020, 5 K 2066/18 U, a. a. O., rkr., Rn. 45 bis 54).

Lösung:

Folgende Gründe – so das FG Münster – waren positiv zu berücksichtigen:

Die von der Klägerin vorgelegte Übersicht verweist auf die jeweiligen Rechnungen mit den entsprechenden Rechnungsnummern. Aus diesen geht auch hervor, dass die Rechnungen bezahlt worden sind. Aufgrund der Größe des Mobilfunkanbieters (O2/Telefonica) und des automatischen Massenverfahrens der Rechnungserstellung geht der Einzelrichter auch grundsätzlich davon aus, dass die Mehrwertsteuer in den Rechnungen zutreffend in Höhe von 19 % ausgewiesen worden ist (FG Münster vom 25.02.2020, 5 K 2066/18 U, a. a. O., rkr., Rn. 50).

Auch hat der Einzelrichter keine Zweifel daran, dass O2/Telefonica die Umsatzsteuer auch gezahlt/abgeführt hat (FG Münster vom 25.02.2020, 5 K 2066/18 U, a. a. O., rkr., Rn. 50).

Es bestehen nach Auffassung des Einzelrichters auch keine Zweifel daran, dass die Nutzung des Telefons teilweise unternehmerisch veranlasst ist. Die Rechnungen betreffen unstreitig die Mobilfunknummer, die der Unternehmer auch auf seinen (Ausgangs-)Rechnungen seiner unternehmerischen Tätigkeit angegeben hat (FG Münster vom 25.02.2020, 5 K 2066/18 U, a. a. O., rkr., Rn. 52).

Der Vorsteuerabzug wurde schlussendlich aufgrund einer – angemessenen – privaten Mitverwendung in Höhe von 50 % der beantragten Vorsteuerbeträge gewährt (FG Münster vom 25.02.2020, 5 K 2066/18 U, a. a. O., rkr., Rn. 54).

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer