Werbung

SPEZIALDIALOG: Aktuelle (Steuer-)Gesetzänderungen

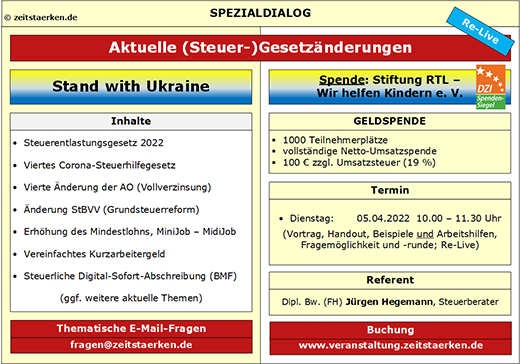

Viele „Aktuelle (Steuer-)Gesetzänderungen“ und Änderungen im Wirtschafts-, Arbeits- oder Sozialversicherungsrecht stehen in der „Pipeline“. Die parlamentarischen Verfahren sind gestartet worden und es ist mit einer Finalisierung zu rechnen. Die punktuellen Steuergesetzänderungen, beispielhaft der „neue Verlustrücktrag“, die Verlängerung der „Homeoffice-Pauschale“ und die Aktualisierung der „7g-Föderung“ oder die „Anhebung des Mindestlohns“ sowie die „neuen Regeln bei der sog. Vollverzinsung von Steuernachzahlungs- und -erstattungszinsen“, geben uns inhaltlich den Anlass einen SPEZIALDIALOG über unsere Reihe „Aktueller Steuerdialog“ hinaus anzubieten.

Mit dem Erlös der Veranstaltung möchten wir in Not geratenen Kindern helfen („Stand with Ukraine“ / Stiftung RTL – Wir helfen Kindern e.V.). Kinder sind das schützenswerteste Gut im Leben. Wir haben neben 1000 Teilnehmerplätzen den Vortrag und das Handout organisiert. Über Ihre Teilnahme an diesem Seminar und Ihre Unterstützung würden wir uns sehr freuen.

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Termin:

Dienstag, 05.04.2022 - 10:00 Uhr bis 11:30 Uhr

Zur Buchung

FG: Sportinvaliditätsversicherung eines Berufssportlers

Sehr geehrte Kolleginnen und Kollegen,

können Sportinvaliditätsversicherungsbeiträge abzugsfähige Betriebsausgaben oder Werbungskosten sein? Das Niedersächsische FG lehnt den steuerlichen Abzug ab.

„Beiträge eines Berufssportlers zu einer Sportinvaliditätsversicherung, mit welcher Einnahmeausfälle abgesichert werde sollen ohne dass eine Unterscheidung getroffen wird, ob die krankheits- oder unfallbedingte Unfähigkeit die sportliche Tätigkeit dauerhaft oder vorübergehend auszuüben unmittelbar auf ein mit der beruflichen Tätigkeit zusammenhängendes Ereignis zurückzuführen ist oder durch einen Unfall im privaten Bereich bzw. eine dem allgemeinen Lebensrisiko zuzurechnende Erkrankung ausgelöst wurde, sind keine Werbungskosten (Niedersächsisches FG vom 12.01.2022, 9 K 165/20).“

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion