Werbung

Viele Änderungen im Ertrag-, Umsatz- und Verkehrssteuerrecht sowie Gesellschafts- und Wirtschaftsrecht sind bereits verabschiedet oder „sind in der Pipeline“. Beispielsweise sind zu nennen: (i) die gesetzlichen Anpassungen der erweiterten Gewerbesteuerkürzung oder (ii) die neuen Regeln der Lohnbesteuerung bei gewährten Mitarbeiterbeteiligungen. Es ist damit zu rechnen, dass auch die Finanzverwaltung mit einer Vielzahl von Anwendungsschreiben im Jahr 2021 aufwartet, beispielsweise „Elektromobilität bei betrieblichen Kfz“.

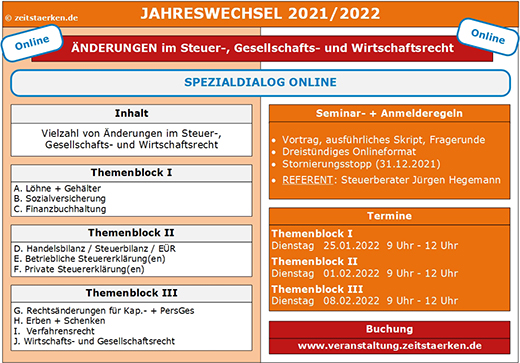

Der SPEZIALDIALOG ist nach Aufgabengebieten gegliedert: Lohn- und Finanzbuchhaltung, Handels- und Steuerbilanzen, betriebliche und private Steuererklärungen. Ziel ist es, die Steuergesetzänderungen aufzunehmen und für die tägliche Praxis vorzubereiten.

Zu unserem SPEZIALDIALOG erhalten Sie ein ausführliches Skript.

Darüber hinaus erhalten Sie Arbeitshilfen wie z. B. Musterrechtsbehelfe, Musterschreiben, Mandanteninformationen, Checklisten (z.B. „Zuwendungen“ und „Betriebliches Kfz“) und ggf. Excel-Arbeitshilfen, welche wir Ihnen per E-Mail und im Buchungsportal zur Verfügung stellen.

Die Möglichkeit Fragen zu stellen, runden das Online-Seminar ab.

Termine:

Themenblock I: Dienstag, den 25.01.2022, 9:00 Uhr - 12:00 Uhr

Themenblock II: Dienstag, den 01.02.2022, 9:00 Uhr - 12:00 Uhr

Themenblock III: Dienstag, den 08.02.2022, 9:00 Uhr - 12:00 Uhr

Zur Buchung

FG: Hobby schützt nicht vor Unternehmereigenschaft

Sehr geehrte Kolleginnen und Kollegen,

viele Mitbürger verstehen mit dem Begriff „Hobby“ den absoluten Freibrief auf jedwede Steuerbefreiung. Wer möchte sich auch schon in seiner Freizeit mit dem Finanzamt herumärgern. Aber dem ist eben nicht so, wie ein aktuelles Urteil vom FG Münster aufzeigt (FG Münster vom 25.03.2021, 5 K 337/19 U, EFG 2021, 1151, nrkr.; Nichtzulassungsbeschwerde: BFH Az. XI B 33/21).

Sachverhalt

Die Steuerpflichtige züchtete seit 2011 in ihrem Privathaus Hunde. Sie selbst hat sich den Regularien des VDH und FCI unterworfen und diese bei der Züchtung der Rasse C beachtet. Der Züchtername der Steuerpflichtigen lautet „SQ”, weshalb sie ihre Internetseite … (verändert/neutralisiert) genannt hat. Sie hatte eine eigene Zuchtlinie und begleitete die Hunde und Welpen entsprechend den Vorgaben des Verbandes.

Lösung

Auch eine hobbymäßig betriebene Hundezucht kann im Sinne von § 2 Abs. 1 UStG unternehmerisch ausgeübt werden.

Begründung

1) Die Steuerpflichtige hat – auch wenn die Hundezucht ihr langjähriges Hobby und ein für sie wichtiger persönlicher Lebensinhalt war – ähnlich wie ein Händler agiert; sie war somit unternehmerisch tätig.

2) Die Steuerpflichtige hat in den Jahren mit den Verkäufen von Hunden aus ihrer Hundezucht eine wirtschaftliche, d. h. nachhaltige gewerbliche Tätigkeit im Sinne des § 2 Abs. 1 UStG ausgeübt.

Hinweis

Hier das ausführliche FG-Urteil aus Münster (5 K 3037/19 U): Finanzgericht Münster, 5 K 3037/19 U (nrw.de).

Es bleibt abzuwarten, wie der BFH auf die Nichtzulassungsbeschwerde der Steuerpflichtigen reagiert, weil das FG Münster seinen Richterspruch für unumgänglich – also ohne Revisionsmöglichkeit – ausgesprochen hat.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer