Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Berufsträger - Alle Termine!

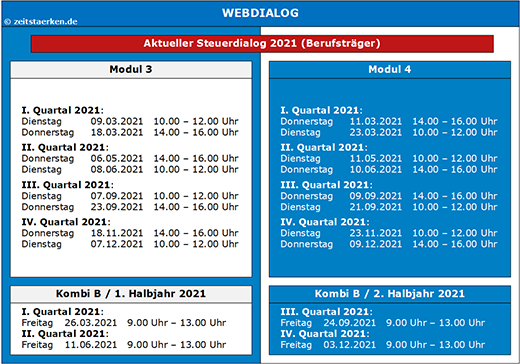

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

FG: Aufteilung der Pauschalentgelte für Sparmenüs in der Systemgastronomie

Sehr geehrte Kolleginnen und Kollegen,

wenn Sie die Systemgastronomie als Mandat begleitet, könnte das Urteil vom Niedersächsischen FG auch für Sie interessant sein.

Inhalt

„Die Aufteilung des Gesamtentgelts für Sparmenüs in der Systemgastronomie zur Bestimmung der Anteile, die dem vollen und dem ermäßigten Steuersatz unterliegen, kann nur dann nach dem Verhältnis der Einzelverkaufspreise für die einzelnen Bestandteile erfolgen, wenn die Einzelbestandteile den Kunden auch separat mit Einzelverkaufspreisen angeboten werden (Niedersächsisches FG vom 05.10.2020, 11 V 112/20; 12 UStG).“

Sachverhalt

Die Unternehmerin „GmbH“ betreibt eine Systemgastronomie. Sie verkaufte Sparmenüs, die sich aus verschiedenen Produkten zusammensetzen und für die ein pauschaler Gesamtverkaufspreis verlangt wurde.

Die Aufteilung des Entgelts für die Teile, die dem ermäßigten Steuersatz (7 %) unterlagen, und den übrigen mit allgemeinem Steuersatz (19 %) hatte die Unternehmerin nicht linear anhand der Einzelverkaufspreise der Produkte, sondern nach der für die Kette spezifischen Wertgröße „Einstandspreis“ vorgenommen.

Unternehmerin, Finanzamt und Niedersächsisches FG sind sich darüber einig, dass unstreitig die verschieden gelieferten Speisen und Getränke keine einheitliche Leistung seien, sondern ein Leistungsbündel, so dass bei Abgabe außer Haus das Gesamtentgelt wegen der beiden anzuwendenden Steuersätze aufgeteilt werden müsse (Entgeltaufteilungspflicht; Niedersächsisches FG vom 05.10.2020, 11 V 112/20, Rdnr. 31).

Schon der BFH hat darauf hingewiesen, dass die Aufteilungspflicht dadurch erfüllt wird, indem die einfachstmögliche Berechnungs- oder Bewertungsmethode verwendet wird (BFH vom 03.04.2013, V B 125/12, BStBl. II 2013, 973, Rdnr. 17; Niedersächsisches FG vom 05.10.2020, 11 V 112/20, Rdnr. 32).

Bestehen mehrere sachgerechte, gleich einfache Aufteilungsmethoden, kann der Unternehmer zwischen diesen Methoden frei wählen (Abschn. 10.1. Abs. 11 Satz 3 UStAE; Niedersächsisches FG vom 05.10.2020, 11 V 112/20, Rdnr. 32).

Lösung

Die Aufteilung nach der sog. Einzelverkaufspreismethode ist dann ausgeschlossen, wenn ein oder mehrere Bestandteil(e) des Leistungsbündels gar nicht einzeln verkauft werden (Niedersächsisches FG vom 05.10.2020, 11 V 112/20, Rdnr. 33). Die sog. Einzelverkaufspreismethode setzt zwingend voraus, dass die im Rahmen der Menüs angebotenen Speisen auch einzeln vom Unternehmer mit Einzelverkaufspreis angeboten werden (Niedersächsisches FG vom 05.10.2020, 11 V 112/20, Rdnr. 33). Der Ansatz eines fiktiven Verkaufspreises ist vom Niedersächsischen FG abgelehnt worden (Niedersächsisches FG vom 05.10.2020, 11 V 112/20, Rdnr. 33)!

1. Hinweis

Die Finanzverwaltung favorisiert die sog. Einzelverkaufspreismethode zur Aufteilung des Gesamtentgelts eines Leistungsbündels (Abschn. 10.1 Abs. 11 Satz 4 f. UStAE). Bei unsachgerechten Ergebnissen ist der Einspruch und Klage geboten.

2. Hinweis

Ob die von der Unternehmerin verwendete sog. Food-and-Paper-Methode als Methode zur Berücksichtigung des Wareneinsatzes zu sachgerechten Ergebnissen führt, vermag das Niedersächsische FG im Eilverfahren zur Aussetzung der Vollziehung nicht zu entscheiden; es bleibt das Ergebnis des Hauptverfahrens abzuwarten.

Beratung

Das Mandat ist (nochmals) darauf hinzuweisen, dass geeignete Aufzeichnungen erforderlich sind: (i) Einzelverkaufspreise; (ii) Produktzusammensetzungen und (iii) Sonderprodukte.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer