Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Mitarbeiter - Alle Termine!

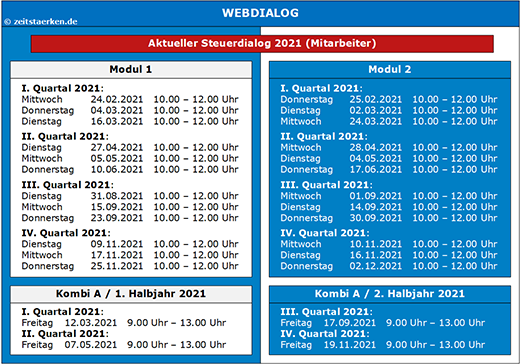

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

FG: Absetzbarkeit von Kosten für Hausnotrufsystem

Sehr geehrte Kolleginnen und Kollegen,

immer wieder lehnen Finanzverwaltungen die Kosten eines Hausnotrufsystems als haushaltsnahe Dienstleistung ab. Nun veröffentlicht das Sächsische FG sein Ergebnis: Kosten für ein Hausnotrufsystem sind steuerlich als Steuerermäßigung „haushaltsnahe Dienstleistung“ absetzbar (Sächsisches FG vom 07.12.2020, 2 K 323 /20, nrkr; Revision: BFH Az. VI B 94/20).

Für Senioren, die in betreuten Wohnanlagen leben, ist die steuerliche Anerkennung durch die Rechtsprechung des Bundesfinanzhofs geklärt. Das Sächsische Finanzgericht hat nunmehr klargestellt, dass auch bei allein lebenden Senioren die Kosten eines externen Hausnotrufsystems steuerlich berücksichtigt werden können.

Sachverhalt

Die im Jahr 1933 geborene Steuerpflichtige lebte allein im eigenen Haushalt und nahm ein sog. Hausnotrufsystem in Anspruch. Sie erhielt vom Anbieter ein Gerät, mit dem sie sich im Notfall per Knopfdruck an eine 24-Stunden-Service-Zentrale wenden konnte.

Das Finanzamt erkannte die Kosten hierfür nicht an, weil die Dienstleistung nicht im Haushalt der Rentnerin erfolge.

Lösung

Das Sächsische FG erkannte 20 % der Kosten des Hausnotrufsystems als haushaltsnahe Dienstleistung steuermindernd an. Haushaltsnahe Dienstleistungen seien solche Tätigkeiten, die gewöhnlich durch Mitglieder des Haushalts oder dort Beschäftigte erbracht werden. Im Regelfall stellten in einer Haushaltsgemeinschaft lebende Familienangehörige im räumlichen Bereich des Haushalts sicher, dass kranke und alte Haushaltsangehörige im Bedarfsfall Hilfe erhalten. Diese Bereitschaft ersetze das von der Seniorin in Anspruch genommene Notrufsystem. Unerheblich ist nach Ansicht der Richter, dass sich die Notrufzentrale nicht im räumlichen Bereich des Haushalts befindet.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer