Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Berufsträger - Alle Termine!

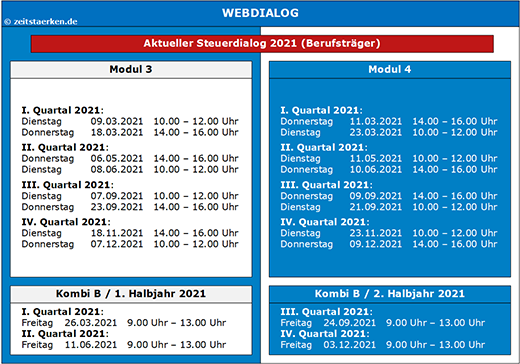

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

FG: Ablehnung einer Umsatzsteuerbarkeit eines Mitglieds

Sehr geehrte Kolleginnen und Kollegen,

die Unternehmereigenschaft von Aufsichtsratsmitgliedern war im Jahr 2020 Gegenstand der aktuellen BFH-Rechtsprechung. (i) Mit variablem Vergütungsbestandteil und (ii) ohne war bereits vom BFH entschieden worden (siehe unten). Was ist aber bei einem Mischfall. Den hatte nun das Niedersächsische FG zu entscheiden.

Bisher hatte der BFH in seiner bisherigen Rechtsprechung die Tätigkeit als Mitglied eines Aufsichtsrats einer AG als Arbeitnehmervertreter gegen Zahlung einer Aufsichtsratsvergütung als selbstständige Tätigkeit eines Unternehmers angesehen, ohne dabei nach der weiteren Ausgestaltung oder zwischen den Begleitumständen dieser Tätigkeit zu unterscheiden (BFH vom 27.7.1972, V R 136/71, BStBl. II 1972, 810; BFH vom 2.10.1986, V R 68/78, BStBl. II 1987, 42; BFH vom 20.8.2009, V R 32/08, BStBl. II 2010, 88).

Sodann hat der BFH die Ausgestaltung und die Begleitumstände der Tätigkeit eines Aufsichtsrats gewürdigt. Trägt das Mitglied eines Aufsichtsrats aufgrund einer nicht variablen Festvergütung kein Vergütungsrisiko, ist der Steuerpflichtige nicht als Unternehmer tätig (BFH vom 27.11.2019, V R 23/19, BFH/NV 2020, 480).

Jetzt bringt das Niedersächsische FG weitere Aspekte der umsatzsteuerrechtlichen Behandlung der Vergütungsbestandteile durch ein aktuelles Urteil in die Öffentlichkeit.

Sachverhalt

In den Vz. 2012 bis 2016 setzte sich die Entschädigung der nichtberufsständischen Mitglieder des Verwaltungsausschusses aus einer pauschalen Aufwandsentschädigung sowie für die Teilnahme an Sitzungen/Tagungen aus einem Sitzungsgeld, einer (zusätzlichen) Entschädigung für zeitliche Inanspruchnahme (Zeitverlust) durch die jeweilige Sitzung/Tagung und aus einem Fahrt- bzw. Reisekostenersatz für Tätigkeiten im Verwaltungsausschuss sowie Teilnahme an sonstigen Sitzungen in Höhe von 0,70 € je km zusammen.

Das Finanzamt erhob auf diese Zahlungen Umsatzsteuer, versagte aber den Vorsteuerabzug, weil die Leistung mit umsatzsteuerfreien Leistungen (§ 4 Nr. 26 Buchst. a oder Buchst. b UStG) im wirtschaftlichen Zusammenhang steht.

Lösung

Eine variable Vergütung für die Teilnahme an Sitzungen des Kollektivorgans begründet ohne nennenswerte Einflussmöglichkeiten des Mitglieds auf solche Termine kein wirtschaftliches Risiko. Das Mitglied eines Kollektivorgans eines berufsständischen Versorgungswerks ist kein Unternehmer, wenn es diese Tätigkeit nicht mit eigenem wirtschaftlichen Risiko ausübt.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer