Sehr geehrte Kolleginnen und Kollegen,

das LfSt Bayern hat die Sachgebietsleiter angewiesen, die nachstehenden Hilfsmaßnahmen während der sog. „Corona-Krise“ zu beachten und anzuwenden:

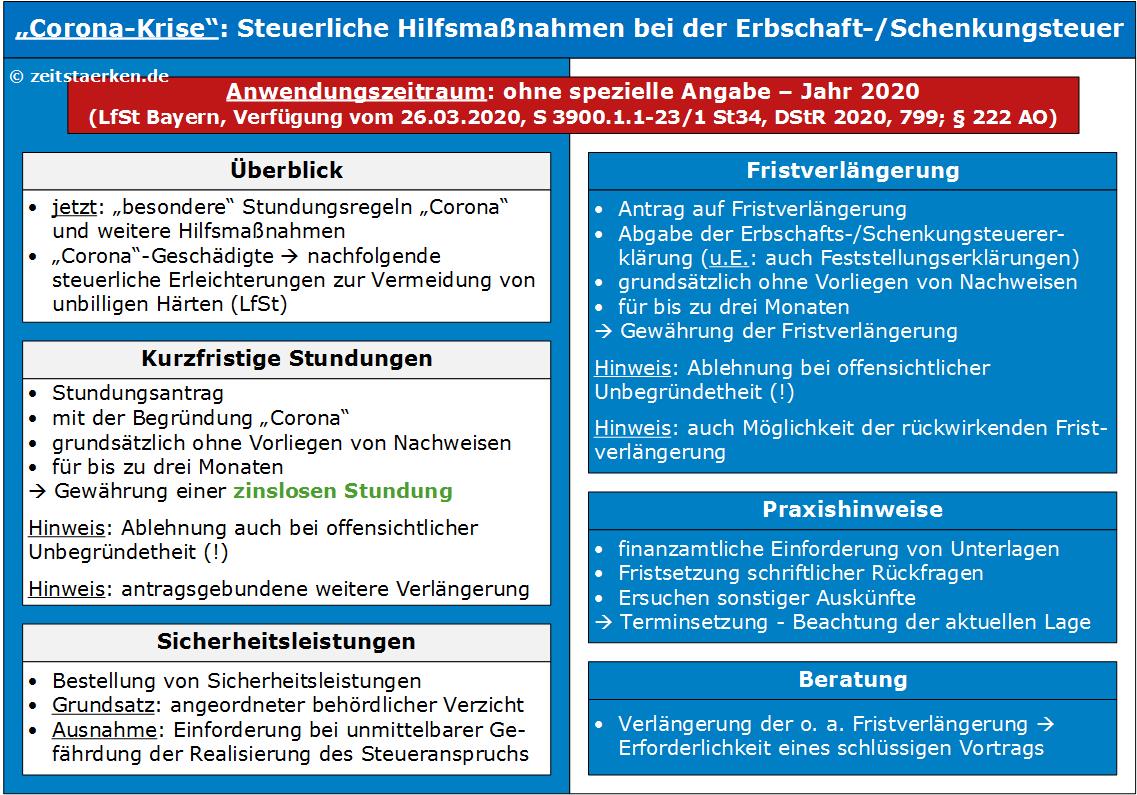

1. Kurzfristige Stundung

Anträge auf Stundung, die mit den Auswirkungen des Coronavirus begründet werden, soll grundsätzlich - außer wenn diese offensichtlich unbegründet sind - ohne Vorliegen von Nachweisen für bis zu drei Monaten stattgegeben werden.

Die Stundung soll zinslos gewährt werden.

Die Bestellung einer Sicherheitsleistung ist nur in Ausnahmefällen - wenn die Realisierung des Steueranspruchs unmittelbar gefährdet erscheint - zu verlangen.

Hinweis:

Im Bewilligungsbescheid ist der Steuerpflichtige darauf hinzuweisen, dass die zinslose Stundung auf drei Monate befristet ist und gegebenenfalls - vor Ablauf dieses Zeitraums - erneut eine Stundung zu beantragen ist.

2. Fristverlängerung

Anträge auf Fristverlängerung, die mit den Auswirkungen des Coronavirus begründet werden, soll grundsätzlich - außer wenn diese offensichtlich unbegründet sind - ohne Vorlage weiterer Nachweise für bis zu drei Monate gewährt werden.

Hinweis:

Die Fristverlängerung kann auch rückwirkend erteilt werden.

3. Sonstiges

Auf die aktuelle Lage aufgrund der Corona-Pandemie ist insbesondere auch bei der Terminsetzung zur (i) Anforderung von Unterlagen, (ii) schriftlichen Rückfragen und (iii) sonstigen Auskunftsersuchen Rücksicht zu nehmen.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion