Sehr geehrte Kolleginnen und Kollegen,

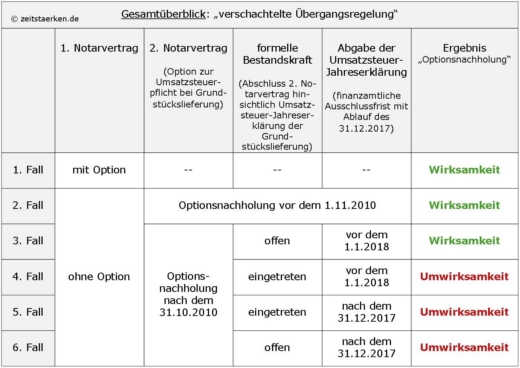

jetzt hat die Finanzverwaltung für die zeitliche Anwendung der ergangenen BFH-Rechtsprechung zur zeitlichen Grenze für die Erklärung des Verzichts auf die Umsatzsteuerbefreiung eine verschachtelte Übergangsregelung geschaffen (BMF-Schreiben vom 2.8.2017, III C 3 - S 7198/16/10001, BStBl. I 2017, 1240).

- Beruft sich ein Unternehmer auf die bisher günstigere Verwaltungsanweisung, beanstandet die Finanzverwaltung notarielle Vertragsergänzungen bei Grundstückslieferungen für Erklärungen nach dem 31.3.2004 und vor dem 1.11.2010 nicht.

- Der für die notarielle Vertragsergänzung gültige Vertrauensschutz bis zur formellen Bestandskraft der betreffenden Jahressteuerfestsetzung kommt für Zeiträume nach dem 31.10.2010 nur noch dann in Betracht, wenn die Umsatzsteuererklärung vor dem 1.1.2018 beim Finanzamt abgegeben wird.

Anwendung: Unternehmer, die in der Vergangenheit, d. h. ab dem 1.11.2010, erst in notariellen Ergänzungsurkunden (2. Notarvertrag) zur Steuerpflicht optierten, können sich nur auf den Vertrauensschutz für die Zukunft berufen, wenn sie die entsprechenden Umsatzsteuerjahreserklärungen vor dem 1.1.2018 abgeben.

Zusammenfassung: Wir haben Ihnen folgenden Gesamtüberblick grafisch vorbereitet. Sehr gerne stellen wir Ihnen auch die textliche Ausarbeitung als pdf-download (zeitstaerken.PLUS: AD 0500 0009 2017 0002) anbei.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / StBin Tanja Hegemann