Werbung

Büroticket

Wir bieten Ihnen die Möglichkeit, einen weiteren Rabatt über das sog. „Büroticket“ zu nutzen.

Das Büroticket wirkt für jeden Teilnehmer (5 % / TN), wenn Sie mindestens vier Teilnehmer für das „Jahreswechselseminar 2020/2021“ anmelden.

Kontaktieren Sie uns hierzu vor der Buchung per E-Mail mit Ihren gewünschten Teilnehmernamen und den dazugehörigen persönlichen E-Mail-Adressen unter veranstaltung@zeitstaerken.de.

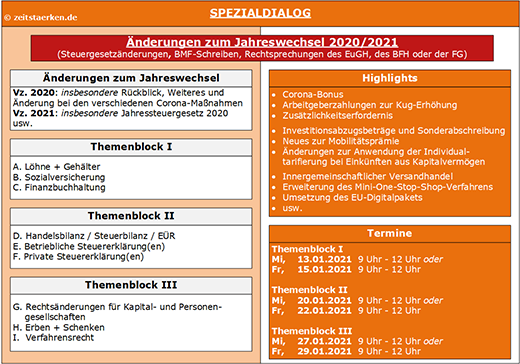

Flyer mit weiteren Informationen zum Download

Zur Buchung

BMF: Letztmalige USt-IdNr.-Abfrage für Unternehmen aus Großbritannien

Sehr geehrte Kolleginnen und Kollegen,

mit Ablauf des 31.12.2020 endet der im „Austrittsabkommen“ des Vereinigten Königreichs mit der Europäischen Union (vom 31.01.2020, ABI EU Nr. L 29) verabschiedete Übergangszeitraum, wonach u. a. das Mehrwertsteuerrecht der Union für das Vereinigte Königreich weiter Anwendung findet.

Die Finanzverwaltung hat die Anwendungsregeln für die umsatzsteuerrechtlichen Konsequenzen aus dem Austritt des Vereinigten Königreichs Großbritannien und Nordirlands aus der Europäischen Union veröffentlicht (BMF-Schreiben vom 10.12.2020, III C 1 - S 7050/19/10001 :002).

Wir werden in unserem Jahreswechselseminar darüber ausführlich berichten.

Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

Die Umsatzsteuerbefreiung bei innergemeinschaftlichen Lieferungen (§ 4 Nr. 1 Buchst. b i. V. m. § 6a UStG) findet nur dann Anwendung, wenn die zutreffende USt-IdNr. des Leistungsempfängers aus einem anderen Mitgliedstaat vorliegt.

Ebenfalls kann der rechtssichere Nachweis des Orts einer sonstigen Leistung im übrigen Gemeinschaftsgebiet nur durch eine zutreffende USt-IdNr. des Leistungsempfängers geführt werden (§ 3a Abs. 2 UStG).

Qualifizierte Abfrage

Wie der BFH (BFH vom 11.3.2020, XI R 38/18, zeitstaerken.PLUS: CD 0500 006a 2020 0001) kürzlich entschied, gehört es im Rahmen der Ausführung innergemeinschaftlicher Lieferungen zur Sorgfaltspflicht des leistenden Unternehmers, die ihm vom Leistungsempfänger erteilte USt-IdNr. aus einem anderen Mitgliedstaat regelmäßig mittels qualifizierter Abfrage beim Bundeszentralamt für Steuern (BZSt) auf deren Gültigkeit hin zu überprüfen.

Hinweis

Nach ergangener BFH-Rechtsprechung ist ohne regelmäßige Überprüfung der erteilten Erwerber-USt-IdNr. im Falle einer nachträglich festgestellten Ungültigkeit die Vertrauensschutzregelung zur Gewährung der Umsatzsteuerbefreiung mit der Folge zu versagen, dass eine Umsatzsteuerabführungsverpflichtung für die ausgeführte(n) Lieferunge(n) besteht/bestehen.

Unternehmer in Großbritannien

Die qualifizierte Abfrage einer USt-IdNr. für Unternehmen mit Sitz in Großbritannien (Länderpräfix „GB“) kann nur noch bis zum 31.12.2020 beim BZSt erfolgen.

Beratung

Zur Sicherstellung der Gewährung von Umsatzsteuerbefreiungen bei innergemeinschaftlichen Lieferungen an Unternehmer mit Sitz in Großbritannien, sollte die erteilte Erwerber-USt-IdNr. mit dem Länderpräfix „GB“ noch bis zum 31.12.2020 mittels qualifizierter Abfrage beim BZSt auf Gültigkeit überprüft werden, da diese Bestätigungsanfrage ab dem 01.01.2021 für diese Unternehmer nicht mehr möglich ist.

Hinweis

Für Unternehmer aus Nordirland können aufgrund des vorliegenden Sonderstatus ab dem 01.01.2021 Bestätigungsanfragen mit dem Länderpräfix „XI“ gestellt werden.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer