Werbung - zeitstaerken.SPEZIALDIALOG

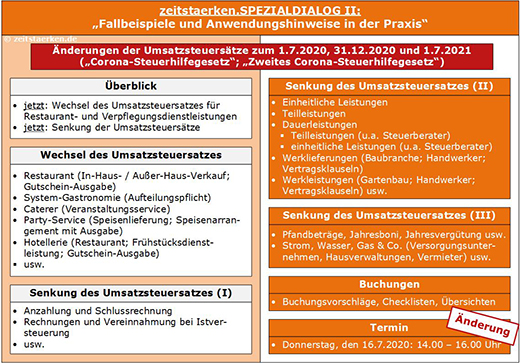

Aufgrund des sehr großen Interesses haben wir für den 16. Juli 2020 (14.00 Uhr – 16.00 Uhr) einen weiteren zeitstaerken.SPEZIALDIALOG wegen der Änderungen der Umsatzsteuersätze zum 1.7.2020 „Fallbeispiele und Anwendungshinweise“ ins Programm aufgenommen. Dieser zeitstaerken.SPEZIALDIALOG ist speziell für Praktiker konzipiert und beinhaltet u. a. auch Buchungsvorschläge. Ihre Investition beträgt 100 € zuzüglich Umsatzsteuer. Sie erhalten neben dem Live-Webinar auch automatisch ein Re-Live befristet für zwei Wochen zur Nacharbeitung im Büro zur Verfügung gestellt. Zur verbindlichen Anmeldung registrieren Sie sich bitte hier.

Leider mussten wir wegen Wartungsarbeiten an den Telefonleitungen und Verteilerkästen des örtlichen Netzbetreibers die zeitliche Terminierung von vormittags auf nachmittags - 16. Juli 2020: 14.00 Uhr - 16.00 Uhr - verlegen!

[PDF-download-Schaubild: 6000_2020_spezialdialog_0005.pdf]

Sehr geehrte Kolleginnen und Kollegen,

das Bundesfinanzministerium (BMF) hat Erleichterungen bei der elektronischen Belegausgabe veröffentlicht (BMF-Schreiben vom 28.5.2020 „Änderungen am Anwendungserlass zur Abgabenordnung“):

(i) Eine elektronische Bereitstellung des Beleges bedarf der Zustimmung des Kunden. Die Zustimmung bedarf dabei keiner besonderen Form und kann auch konkludent erfolgen. Ein elektronischer Beleg gilt als bereitgestellt, wenn dem Kunden die Möglichkeit der Entgegennahme des elektronischen Belegs gegeben wird. Unabhängig von der Entgegennahme durch den Kunden ist der elektronische Beleg in jedem Fall zu erstellen (AEAO, Tz. 6.3).

(ii) Die Sichtbarmachung eines Beleges an einem Bildschirm des Unternehmers (Terminal/Kassendisplay) allein, ohne die Möglichkeit der elektronischen Entgegennahme nach Abschluss des Vorgangs, reicht nicht aus (AEAO, Tz. 6.4).

(iii) Eine elektronische Belegausgabe muss in einem standardisierten Datenformat (z. B. JPG, PNG oder PDF) erfolgen, d. h. der Empfang und die Sichtbarmachung eines elektronischen Beleges auf dem Endgerät des Kunden müssen mit einer kostenfreien Standardsoftware möglich sein. Es bestehen keine technischen Vorgaben wie der Beleg zur Entgegennahme bereitgestellt oder übermittelt werden muss. Es ist z. B. zulässig, wenn der Kunde unmittelbar über eine Bildschirmanzeige (z. B. in Form eines QR-Codes) den elektronischen Beleg entgegennehmen kann. Eine Übermittlung kann auch z. B. als Download-Link, per Near-Field-Communication (NFC), per E-Mail oder direkt in ein Kundenkonto erfolgen (AEAO, Tz. 6.5).

Kurzerläuterung

Die gängigen Übermittlungsmethoden bei Verwendung eines Mobil-Telefons durch den Kunden – QR-Code oder NFC – sind nutzbar und werden finanzamtlich anerkannt. Eine stillschweigende – konkludente - Zustimmung des Kunden ist damit ausreichend.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion