Werbung

Büroticket

Wir bieten Ihnen die Möglichkeit, einen weiteren Rabatt über das sog. „Büroticket“ zu nutzen.

Das Büroticket wirkt für jeden Teilnehmer (5 % / TN), wenn Sie mindestens vier Teilnehmer für das „Jahreswechselseminar 2020/2021“ anmelden.

Kontaktieren Sie uns hierzu vor der Buchung per E-Mail mit Ihren gewünschten Teilnehmernamen und den dazugehörigen persönlichen E-Mail-Adressen unter veranstaltung@zeitstaerken.de.

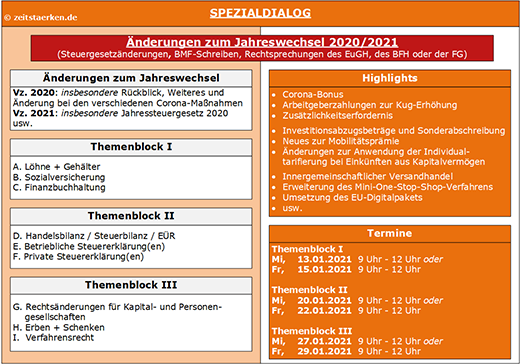

Flyer mit weiteren Informationen zum Download

Zur Buchung

BMF: Fristverlängerung für den Veranlagungszeitraum 2019

Sehr geehrte Kolleginnen und Kollegen,

(Grundsatz) sofern Personen, Gesellschaften, Verbände, Vereinigungen, Behörden oder Körperschaften (§§ 3 und 4 StBerG) mit der Erstellung von Steuererklärungen (§ 149 Abs. 3 AO) beauftragt sind, sind diese Erklärungen – vorbehaltlich gesetzlicher Sonderregelungen (§ 149 Abs. 4 AO) – spätestens bis zum letzten Tag des Monats Februar des zweiten auf den Besteuerungszeitraum folgenden Kalenderjahres abzugeben.

Die Fristen zur Einreichung von Steuererklärungen können gemäß § 109 Abs. 2 AO in diesen Fällen verlängert werden, falls der Steuerpflichtige und sein Vertreter oder Erfüllungsgehilfe ohne Verschulden verhindert sind oder waren, die Steuererklärungsfrist einzuhalten.

Nun hat das Bundesfinanzministerium (BMF) eine allgemeine Fristverlängerung offiziell veröffentlicht. Angesichts der durch die Corona-Pandemie verursachten Ausnahmesituation wird im Einvernehmen mit den obersten Finanzbehörden der Länder folgendes bestimmt (BMF-Schreiben vom 21.12.2020, IV A 3 - S 0261/20/10001):

Sofern Personen, Gesellschaften, Verbände, Vereinigungen, Behörden oder Körperschaften (§§ 3 und 4 StBerG) für das Kalenderjahr 2019 mit der Erstellung der gesetzlich genannten Erklärungen beauftragt sind, für die die Abgabefrist mit Ablauf des Monats Februar 2021 endet, wird die Abgabefrist allgemein bis zum 31. März 2021 verlängert.

Über diesen Zeitpunkt hinaus können die Fristen zur Einreichung der vorgenannten Steuererklärungen nur im (i) Einzelfall und auf (ii) Antrag verlängert werden, falls der Steuerpflichtige und sein Vertreter oder Erfüllungsgehilfe ohne Verschulden verhindert sind oder waren, die Steuererklärungsfrist einzuhalten.

Hinweis

Anordnungen (§ 149 Abs. 4 AO) bleiben unberührt.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer