Sehr geehrte Kolleginnen und Kollegen,

immer wieder sind Steuerpflichtige erschrocken, dass bei der sog. Überentnahmeregelung (§ 4 Abs. 4a EStG) betrieblich entstandene Schuldzinsen nach einer typisierenden Berechnung wie private Schuldzinsen behandelt werden, indem eine außerbilanzielle Hinzurechnung erfolgen muss. Nun hat der BFH dieses unerfreuliche Thema „positives Anfangskapital“ bei der Überentnahmeregelung wohl endgültig geklärt (BFH vom 5.11.2019, XR 40-41/18; BFH vom 5.11.2019, X R 42-43/18).

Es gab Hoffnung am Horizont als sich das FG Rheinland-Pfalz (vom 9.8.2018, 5 K 1375/16, EFG 2018, 1624; zeitstaerken.PLUS: RD 0001 0004 2018 0017) wieder einmal mit diesem „leidigen Thema“ beschäftigte und Zweifel erhob. Kann es wirklich richtig sein, dass ein positives Eigenkapital zum 1.1.1999 bei der steuerrechtlichen Berechnung „unter den Tisch“ fällt, weil es der Steuergesetzgeber in den Regeln der zeitlichen Anwendung so vorgibt (jetzt: § 52 Abs. 6 Satz 6 EStG; früher: § 52 Abs. 11 Satz 2 EStG), obwohl das Entnahmepotential vom Einzelunternehmer oder Mitunternehmer – also natürliche Personen – noch nicht abgerufen wurde? Immerhin kam die Regelung ja erst am 1.4.1999 „zur Geburt“, d. h. ins Einkommensteuergesetz. Wie hätte man als Steuerpflichtiger Ende 1998 das Kapitalkonto leer räumen sollen?

Sachverhalt:

Der Steuerpflichtige betrieb als Einzelunternehmer einen Werbeverlag. Der Gewinn wird durch Betriebsvermögensvergleich, d. h. durch Steuerbilanz, ermittelt. Das Wirtschaftsjahr war das Kalenderjahr.

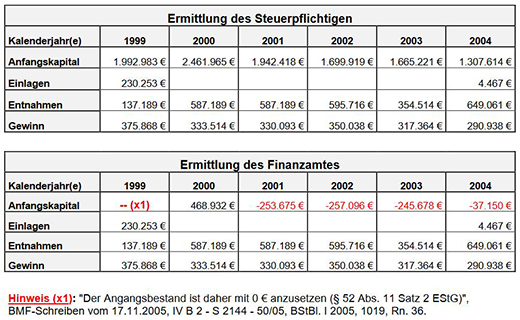

Nach den vorliegenden Jahresabschlüssen der Jahre 1999 bis 2004 beliefen sich das Anfangskapital des Werbeverlages, die Einlagen, die Entnahmen und die Gewinne jeweils zum Bilanzstichtag 31.12. des jeweiligen Jahres auf nachstehende Beträge. Das Finanzamt folgte der Berechnung nicht. Das positive Eigenkapital sei mit Null € anzusetzen.

Nun äußert sich der BFH wieder einmal zu dem Problem. Das Ergebnis kann wie folgt zusammengefasst werden: (i) nicht überraschend – (ii) aber höchst unbefriedigend. Schlussendlich bestätigt sich der BFH selbst, leider.

- Bei der Berechnung der nicht abzugsfähigen Schuldzinsen nach § 4 Abs. 4a EStG ist positives Eigenkapital, das aus vor dem 01.01.1999 endenden Wirtschaftsjahren herrührt, unberücksichtigt zu lassen (BFH vom 5.11.2019, XR 40-41/18, erster Tenor).

- Die durch das StÄndG 2001 eingeführte Anwendungsregelung (§ 52 Abs. 11 Satz 2 EStG; derzeit: § 52 Abs. 6 Satz 6 EStG) gebietet es, in dem ersten nach dem 31.12.1998 endenden Wirtschaftsjahr von einem Kapitalkonto mit dem Anfangsbestand von "Null" auszugehen (BFH vom 09.05.2012, X R 30/06, BStBl. II 2012, 667; BFH vom 5.11.2019, XR 40-41/18, zweiter Tenor).

Lösung:

Der BFH bestätigt die Auffassung der Finanzverwaltung, dass ein durchgängig positives Eigenkapital reflexartig dazu führen muss, dass Überentnahmen (§ 4 Abs. 4a EStG) ausgeschlossen sind und somit sämtliche betriebliche Schuldzinsen vollständig abzugsfähig bleiben (BFH vom 5.11.2019, XR 40-41/18, Rn. 21). Das bestehende positive Eigenkapital zum 1.1.1999 bleibt bei der Berechnung der Überentnahmen unberücksichtigt (BFH vom 5.11.2019, XR 40-41/18, Rn. 22).

Hinweis

Das Bundesverfassungsgericht hatte eine dagegen eingereichte Verfassungsbeschwerde nicht angenommen (BFH vom 5.11.2019, XR 40-41/18, Rn. 23; BVerfG vom 7.4.2015, 2 BvR 1868/12).

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion