Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Mitarbeiter - Alle Termine!

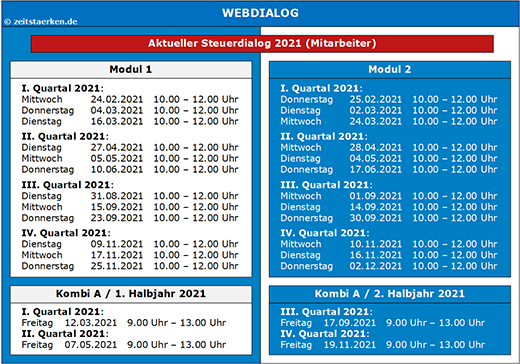

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

BMF: Anzuwendende BFH-Rechtsprechung – Einkommensteuer

Sehr geehrte Kolleginnen und Kollegen,

das Bundesministerium der Finanzen (BMF) hat im Bundessteuerblatt (vom 26.11.2020, Nr. 17, Teil II) viele im „AKTUELLEN STEUERDIALOG“ besprochene BFH-Urteile für allgemein gültig erklärt. Es lohnt sich einen Blick – gerade für die Beratungspraxis – darauf zu werfen. Hier ein Blick auf die BFH-Rechtsprechung im Bereich der Einkommensteuer.

Betriebsaufspaltung: Personelle Verflechtung bei von Geschäftsführung ausgeschlossenem Nur-Besitz-Gesellschafter

Die personelle Verflechtung als Voraussetzung einer Betriebsaufspaltung liegt vor, wenn (1) die personenidentischen Gesellschafter-Geschäftsführer der Besitz-GbR und der Betriebs-GmbH die laufenden Geschäfte der Besitz-GbR und der Betriebs-GmbH bestimmen können und (2) der Nutzungsüberlassungsvertrag der Besitz-GbR mit der Betriebs-GmbH nicht gegen den Willen dieser Personengruppe geändert oder beendet werden kann (BFH vom 28.5.2020, IV R 4/17, BStBl. II 2020, 710; zeitstaerken.PLUS: CD 0001 0015 2020 0006).

Es ist in der Beratungspraxis darauf zu achten, dass die Ablehnung einer personellen Verflechtung stets hinsichtlich der verschlechterten Abänderbarkeit des Nutzungsüberlassungsvertrags geprüft wird.

Beispiel

Es besteht eine Besitzpersonengesellschaft (GbR) und eine Betriebskapitalgesellschaft (GmbH) im Rahmen einer ertragsteuerrechtlichen Betriebsaufspaltung ohne umsatzsteuerrechtliche Organschaft. An der Besitz-GbR sind Gesellschafter A zu 95 % und Gesellschafter B zu 5 % beteiligt. Gesellschafter A ist alleiniger Gesellschafter-Geschäftsführer der Betriebs-GmbH. Keiner der beiden Gesellschafter ist vertraglich oder konkludent vom Selbstkontrahierungsverbot (§ 181 BGB) bei der Betriebs-GbR befreit. In dem GbR-Vertrag ist die gemeinsame Geschäftsführungsbefugnis – damit auch für die Geschäfte des täglichen Lebens und insbesondere für den Nutzungsüberlassungsvertrag – vereinbart. Es ist gesellschaftsvertraglich das Einstimmigkeitsprinzip für Gesellschafterbeschlüsse geregelt. Die sachliche Verflechtung ist unstreitig vorhanden.

Prüfung

(1) Beteiligungsidentität: Aufgrund des sog. „Nur-Besitzgesellschafters“ ist eine personelle Verflechtung aufgrund des Einstimmigkeitsprinzips – unstreitig und klar – abzulehnen (BFH vom 21.01.1999, IV R 96/96, BStBl. II 2020, 771).

(2) Beherrschungsidentität: Fraglich bleibt die Erfüllung der personellen Verflechtung wegen einer bestehenden Beherrschungsidentität. Beherrschungsidentität liegt vor, wenn einer Person die alleinige Geschäftsführungsbefugnis für die laufende Verwaltung einschließlich der Nutzungsüberlassung in dem Besitz- und Betriebsunternehmen übertragen ist (BFH vom 24.08.2006, IX R 52/04, BStBl. II 2007, 165). Beherrschungsidentität ist dann gegeben, so aktuell der BFH, wenn die hinsichtlich der wesentlichen Betriebsgrundlagen bestehenden Nutzungsüberlassungsverträge nicht gegen den Willen der Person aufgelöst werden können, die das Besitzunternehmen beherrscht (BFH vom 28.05.2020, IV R 4/17, BStBl. II 2020, 710, Rdnr. 29).

Lösung

Der 95%ige GbR-Gesellschafter und alleinige Gesellschafter-Geschäftsführer kann eine Kündigung des Nutzungsüberlassungsvertrags vom 5%igen Minderheits-GbR-Gesellschafter verhindern. U. E. ist die personelle Verflechtung gegeben und damit aufgrund der sachlichen Verflechtung eine Betriebsaufspaltung gegeben.

Beratung

Es sind zwei vertragliche Änderungen zur Vermeidung einer Betriebsaufspaltung vorzunehmen. (i) Die personelle Verflechtung ist zu unterbinden, indem im GbR-Vertrag eine Allein-Geschäftsführungsbefugnis für beide Gesellschafter von Anfang an vereinbart wird. (ii) Des Weiteren muss im Gesellschaftsvertrag aufgenommen werden, dass Nutzungsverträge zu den Geschäften der täglichen Verwaltung gehören und nicht einem Beschluss der Gesellschafterversammlung vorbehalten ist.

Hinweis

Nunmehr besteht für den 95%igen Gesellschafter, der auch die Anteile an der GmbH hält, das Risiko, dass der Minderheitsgesellschafter handelt ohne vorherige Abstimmung. Deshalb sollte eine weitere Vertragsergänzung erwägt werden.

Formulierungsvorschlag:

„(1) Zur Führung der Geschäfte sind die Gesellschafter [xyz] und [abc] allein vertretungsberechtigt.

(2) Soweit die Gesellschaft Nutzungsverträge mit fremden Dritten abschließt, eingeht, ändert oder beendet, sind diese Handlungen sog. Geschäfte der täglichen Verwaltung und keine Handlungen, die einen vorherigen Beschluss als Grundlagengeschäft der Gesellschafterversammlung benötigen.

(3) Führen unabgestimmte Handlungen zum Schaden der Gesellschaft oder zum Schaden eines Mitgesellschafters, so haftet der auslösende alleinvertretungsberechtigte Gesellschafter-Geschäftsführer vorbehaltslos für diesen Schaden; eine sofortige Zwangsvollstreckung in das Gesellschaftervermögen in Höhe des Schadens ist möglich.“

Rechtsberatung

Die Beratung dient der Anpassung eines bestehenden Vertrags für steuerrechtliche Zwecke. Diese E-Mail ersetzt keine Beratung durch einen Rechtsanwalt. Die Prüfung der zivilrechtlichen Wirksamkeit obliegt einem Rechtsanwalt.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer