Werbung

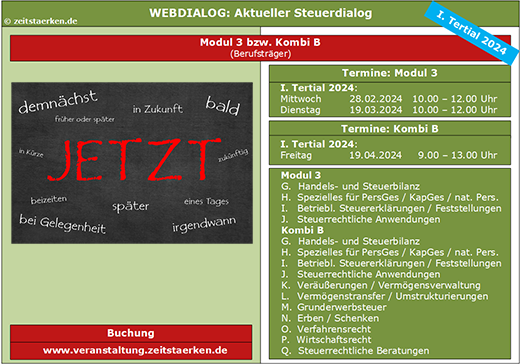

WEBDIALOG: Aktueller Steuerdialog 2024, I. Tertial, Modul 3 / Kombi B

Termine Modul 3:

Mittwoch, 28.02.2024, 10.00 - 12.00 Uhr

Dienstag, 19.03.2024, 10.00 - 12.00 Uhr

Termin Kombi B:

Freitag, 19.04.2024, 09.00 - 13.00 Uhr

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

BMF: Anzuwendende BFH-Rechtsprechung – Einkommensteuer

Sehr geehrte Kolleginnen und Kollegen,

das Bundesministerium der Finanzen (BMF) hat im Bundessteuerblatt (vom 27.12.2023, Nr. 23 Teil II) viele im „AKTUELLEN STEUERDIALOG“ besprochene BFH-Urteile für allgemein gültig erklärt. Es lohnt sich einen Blick – gerade für die Beratungspraxis – darauf zu werfen. Hier ein Blick auf die BFH-Rechtsprechung im Bereich der Einkommensteuer.

Anschaffungsnahe Herstellungskosten: Sofortabzug von Mieterabfindungen im Zusammenhang mit Renovierungsmaßnahmen nach Erwerb

Der BFH hat den Anwendungsbereich der anschaffungsnahen Herstellungskosten auf bauliche Maßnahmen an (i) Einrichtungen des Gebäudes oder (ii) am Gebäude selbst beschränkt. Es erfolgt nunmehr eine enge Anwendungsauslegung (BFH vom 20.09.2022, IX R 29/21, BStBl. II 2023, 1087; zeitstaerken.PLUS: CD 0001 0006 2023 0003).

Mieterabfindungen, die zur Entmietung vor Durchführung von Instandsetzungs- oder Modernisierungsmaßnahmen innerhalb von drei Jahren nach dem Erwerb der Immobilie gezahlt werden, sind sofort abzugsfähige Aufwendungen also außerhalb aktivierungspflichtiger anschaffungsnaher Herstellungskosten.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann