Werbung

WEBDIALOG: Aktueller Steuerdialog 2021 für Mitarbeiter - Alle Termine!

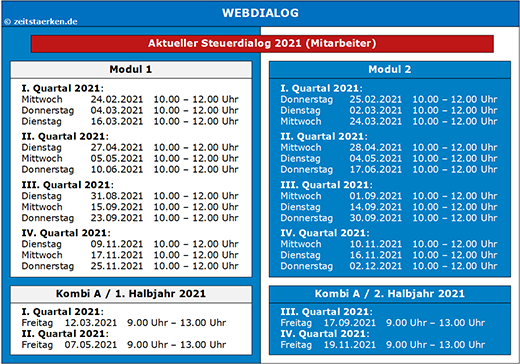

Unseren WEBDIALOG „Aktueller Steuerdialog“ gibt es in (i) zweistündigen Modulen [ohne Pause] oder in einem (ii) vierstündigen Paket [mit Pause].

Damit eine Terminflexibilität für Sie und die teilnehmenden Steuerberatungskanzleien und Unternehmen besteht, haben wir die Termine mehrfach im Angebot.

Wir bieten an und Sie entscheiden! Unser Angebot enthält verschiedene Veranstaltungstage frei wählbar sowie modular oder kombiniert. Sie bestimmen Ihre Veranstaltungsintensität. Durch das „Büroticket“ sparen Sie dabei noch.

Die Seminarunterlagen stehen Ihnen zeitnah zum Seminartermin in Ihrem Account im Buchungsportal zum Download und Ausdruck zur Verfügung.

Themengliederung/Arbeitsgebiete

A. Löhne + Gehälter / Sozialversicherung

B. Finanzbuchhaltung

C. Bilanz(-steuerrecht) / EÜR

D. Körperschaft- und Gewerbesteuer / Feststellungen

E. Private Steuererklärungen / Kindergeld

F. Handels- und Steuerbilanz

G. Spezielles für Personen- und Kapitalgesellschaften

H. Betriebliche Steuererklärungen / Feststellungen

I. Veräußerungen / Vermögensverwaltung

J. Umstrukturierungen

K. Erben + Schenken

L. Grunderwerbsteuer

M. Verfahrensrecht

N. Wirtschafts- und Gesellschaftsrecht

Weitere Informationen finden Sie in unserem aktuellen Flyer zum Download.

Zur Buchung

BMF: Anzuwendende BFH-Rechtsprechung - Einkommensteuer

Sehr geehrte Kolleginnen und Kollegen,

das Bundesministerium der Finanzen (BMF) hat im Bundessteuerblatt (vom 12.11.2020, Nr. 16, Teil II) viele im „AKTUELLEN STEUERDIALOG“ besprochene BFH-Urteile für allgemein gültig erklärt. Es lohnt sich einen Blick – gerade für die Beratungspraxis – darauf zu werfen. Hier ein Blick auf die BFH-Rechtsprechung im Bereich der Einkommensteuer.

Abfärberegelung: Keine Geringfügigkeitsgrenze und Gewerbesteuerlosigkeit bei Abfärbung von gewerblichen Beteiligungseinkünften

Die Abfärberegelung von gewerblichen Beteiligungseinkünften auf vermögensverwaltende Einkünfte ist auch ohne Geringfügigkeitsgrenze verfassungsgemäß. Allerdings ist ein solches gewerbliches, d. h. umqualifiziertes Unternehmen, nicht gewerbesteuerbar (BFH vom 6.6.2019, IV R 30/16, BStBl. II 2020, 649; zeitstaerken.PLUS: CD 0001 0015 2019 0006).

Die Aufnahme von gewerblichen Vorbeteiligungen in eine vermögensverwaltende GmbH & Co. KG führt ohne Anwendung einer Geringfügigkeitsgrenze bei der Abfärberegelung mit dem ersten Gewinnfeststellungsbescheid der gewerblichen Einkünfte zur Umqualifizierung von den Einkünften aus Vermietung und Verpachtung oder Einkünften aus Kapitalvermögen zum Gewerbebetrieb.

Ihr Team zeitstaerken.de

StB Jürgen Hegemann / Tim Adrion / StB Melissa Schweizer